市民税・県民税・森林環境税の課税の仕組み

課税の仕組み

前年1年間の所得に対し、税額を計算し課税します。毎年、6月上旬に税額を決定し、お知らせします。給与から天引きされる方(特別徴収)は会社を通して通知しています。

市民税・県民税・森林環境税の計算方法

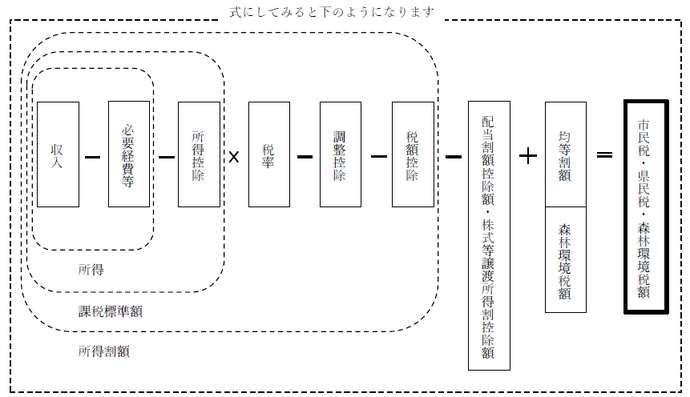

所得税と同様、市民税・県民税もすべての収入、所得に対して課税されるわけではありません。下図のように、収入から必要経費や所得控除を差し引き、残った金額(課税所得金額)に対して税率をかけます。

均等割額

市民税3,000円

県民税1,500円(うち500円は「あいち森と緑づくり税」) 均等割額合計4,500円

令和6年度から、森林環境税が課税されています。森林環境税は、国内に住所のある個人に対して課税される国税で、市民税・県民税均等割の枠組みを用いて1人年額1,000円を負担いただくものです。

所得割額

- 前年中の収入金額から必要な経費等を差し引いて「所得金額」を求めます。

(サラリーマンなどの給与収入、厚生年金や国民年金などの公的年金の場合は、一定の計算式により所得が求められます) - 扶養している家族の人数、社会保険料、生命保険の支払い金額などの状況から「所得から差し引く金額(所得控除)」を求めます。

- 「所得」から「所得控除額」を差し引いた金額が「税金をかける所得金額(課税標準額)」になり、この額に対して課税されます。

- 「課税所得金額」×税率により、「所得に応じてかかる税額(所得割額)」を算出します。

- 所得税と市民税・県民税の調整のため「調整控除」を差し引きます。

- 住宅ローンがある方などは「課税所得金額」から求められた税額から「税額控除」を差し引きます。

所得割額が決定します。 - 配当割額控除額、株式等譲渡所得割額控除額のある方はその金額を差し引きます。

このページに関するお問い合わせ

総務部 税務課 市民税グループ

〒483-8701 愛知県江南市赤童子町大堀90

電話:0587-50-0352 ファクス:0587-56-5516

お問い合わせは専用フォームをご利用ください。